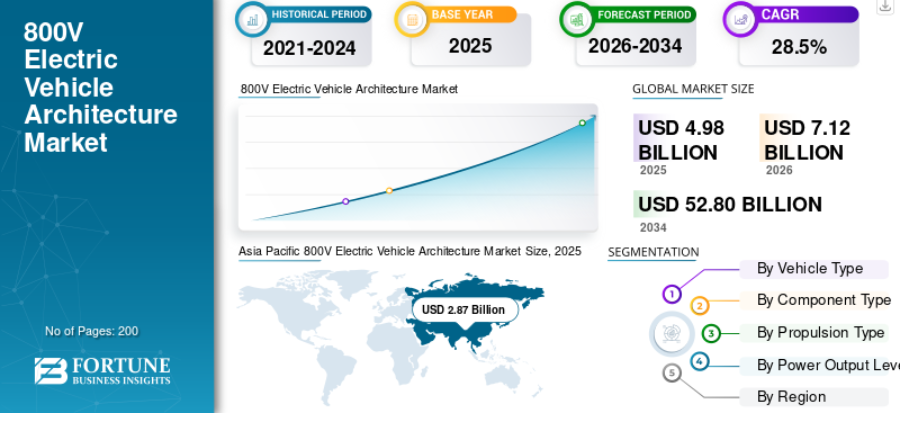

Fortune Business Insightsによると、世界の800V電気自動車アーキテクチャ市場規模は2025年に87億4000万米ドルと評価され、2026年の102億8000万米ドルから2034年には426億6000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は19.5%となる見込みです。

充電時間の短縮と航続距離の向上への注目の高まりが、世界中で800V電気自動車プラットフォームの採用を大きく後押ししています。800V電気自動車アーキテクチャ市場は、従来の400Vシステムと比較して、より高い電力供給、より低いエネルギー損失、および強化された熱管理を可能にする技術であるため、高級電気自動車メーカーの間で勢いを増しています。自動車メーカーは、車両全体の効率とパフォーマンスを向上させるために、高度な炭化ケイ素パワーエレクトロニクスと高電圧バッテリーシステムをますます統合しています。アジア太平洋地域は、強力な電気自動車製造能力とEV導入を支援する政府のインセンティブにより、2025年には市場シェア58.37%で800V電気自動車アーキテクチャ市場を牽引しました。

詳細は以下をご覧ください。

市場セグメンテーション

800V電気自動車アーキテクチャ市場は、コンポーネント、車両タイプ、推進方式、充電インフラ、および地域に基づいてセグメント化されています。コンポーネント別に見ると、市場はバッテリーパック、インバータ、電気モーター、車載充電器、DC-DCコンバータ、およびパワーエレクトロニクスに分類されます。これらのうち、パワーエレクトロニクスセグメントは、エネルギー効率の向上と電力損失の低減に寄与する炭化ケイ素半導体の採用拡大により、800V電気自動車アーキテクチャ市場を牽引しています。バッテリーパックセグメントも、先進的な高電圧リチウムイオン電池技術の開発により、大幅な成長が見込まれています。

車両タイプに基づき、市場は乗用車、商用車、高性能電気スポーツカーに分類されます。急速充電機能と航続距離の延長を備えた高級電気自動車に対する消費者の需要の高まりにより、乗用車は800V電気自動車アーキテクチャ市場で最大のシェアを占めています。商用車セグメントも、フリート事業者が高電圧アーキテクチャを搭載した電気バスやトラックを採用するにつれて、急速に成長すると予想されます。

推進方式別に見ると、市場にはバッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)が含まれます。世界的なEV販売台数の増加と、ゼロエミッション輸送を支援する政府の取り組みの拡大により、800V電気自動車アーキテクチャ市場ではバッテリー式電気自動車が圧倒的なシェアを占めています。

充電インフラに基づいて、市場は超高速充電ステーション、公共充電ネットワーク、および民間充電システムに分類されます。800V電気自動車アーキテクチャ市場において、超高速充電セグメントが最大のシェアを占めています。これは、800Vシステムによって充電時間が大幅に短縮され、車両を数分以内に10%から80%まで充電できるためです。

主要人物

- ポルシェ

- 現代自動車

- 起亜自動車株式会社

- ルシッド・モーターズ

- テスラ

- 世界

- メルセデス・ベンツ

- BMWグループ

- フォルクスワーゲン

- ゼネラルモーターズ

市場の成長

800V電気自動車アーキテクチャ市場は、より高速な充電と車両効率の向上に対するニーズの高まりにより、急速に成長しています。従来の400V EVプラットフォームは充電速度と電力供給に限界があり、これが先進的な800Vアーキテクチャの採用を加速させています。自動車メーカーは、優れた走行性能を実現し、充電によるダウンタイムを削減するために、高電圧EVプラットフォームに多額の投資を行っています。この傾向は、800V電気自動車アーキテクチャ市場の成長に大きく貢献しています。

急速充電インフラの拡大も、市場成長を牽引する大きな要因の一つです。各国政府や民間企業は、増加する電気自動車に対応するため、超高速充電ネットワークに多額の投資を行っています。800V電気自動車アーキテクチャ市場は、高電圧システムが急速充電用途に最適化されているため、この発展の恩恵を受けています。充電速度の向上はユーザーの利便性を高め、世界的な電気自動車の普及を促進します。

バッテリー管理システム、熱管理ソリューション、および炭化ケイ素半導体技術における技術進歩は、800V電気自動車アーキテクチャ市場の成長をさらに後押ししています。炭化ケイ素パワーエレクトロニクスは発熱を抑制し、エネルギー変換効率を向上させることで、車両性能の向上と電力損失の低減を実現します。さらに、バッテリー化学の進歩によりエネルギー密度が高まり、EVの航続距離が延長されることで、800Vアーキテクチャはメーカーと消費者の双方にとってより魅力的なものとなっています。

高級車および高性能電気自動車への需要の高まりも、市場拡大を後押ししています。高級自動車メーカーは、優れた加速性能、エネルギー効率の向上、充電性能の強化を実現するため、800Vプラットフォームを搭載した先進的なEVモデルを投入しています。さらに、環境意識の高まりと政府による厳しい排出ガス規制が、電気自動車への移行を加速させ、800V電気自動車アーキテクチャ市場に好影響を与えています。EVの研究開発活動への投資増加は、予測期間を通じて市場の成長をさらに促進すると予想されます。

抑制要因

800V電気自動車アーキテクチャ市場は、力強い成長見通しにもかかわらず、市場拡大を阻害する可能性のあるいくつかの課題に直面している。主な阻害要因の一つは、800V技術の実装に伴う高コストである。高電圧システムには、高度なパワーエレクトロニクス、特殊なバッテリー部品、高度な熱管理システムが必要となり、車両製造コストが大幅に増加する。このため、低価格帯および中価格帯の自動車メーカーにおける採用が制限される可能性がある。

800V電気自動車アーキテクチャ市場におけるもう一つの大きな課題は、互換性のある充電インフラの不足です。超高速充電ネットワークは拡大していますが、800Vシステムに対応できる高出力充電ステーションが不足している地域が依然として多く存在します。インフラ整備には、政府、電力会社、民間企業間の連携に加え、多額の投資が必要です。

高電圧車両システムに伴う技術的な複雑さも、800V電気自動車アーキテクチャ市場の成長を阻害する要因となっている。高電圧環境下での発熱管理、電気的安全性の確保、および部品の信頼性維持には、高度なエンジニアリング専門知識が不可欠である。さらに、半導体部品やバッテリー材料のサプライチェーンの混乱や原材料価格の変動は、製造コストや製品の供給状況に影響を与える可能性がある。

地域分析

アジア太平洋地域は、EV製造能力の高さ、政府の支援政策、そして電気自動車インフラへの投資増加により、800V電気自動車アーキテクチャ市場を牽引しています。中国は、大規模な電気自動車生産能力とバッテリーメーカーの強力な存在感により、地域全体の成長に大きく貢献しています。政府の補助金や有利な規制は、自動車メーカーが先進的な高電圧EVアーキテクチャを採用する上で大きな後押しとなっています。インド、日本、韓国でも、EV充電インフラと高性能電気自動車の開発への投資が増加しています。

欧州は、厳しい炭素排出規制と高級電気自動車に対する強い消費者需要により、800V電気自動車アーキテクチャ市場で2番目に大きなシェアを占めている。ドイツは、先進的なEV技術に注力する主要自動車メーカーの存在により、この地域市場を牽引している。英国とフランスも、充電インフラへの投資や電気自動車推進イニシアチブを通じて、市場の成長を支えている。

北米では、電気自動車(EV)の普及拡大と急速充電インフラの整備に伴い、800V電気自動車アーキテクチャ市場が著しい成長を遂げています。米国市場は、次世代電気自動車プラットフォームを開発する自動車メーカーやテクノロジー企業からの投資増加によって牽引されています。政府の優遇措置や環境意識の高まりも、この地域全体の市場成長をさらに加速させています。

この記事をシェア