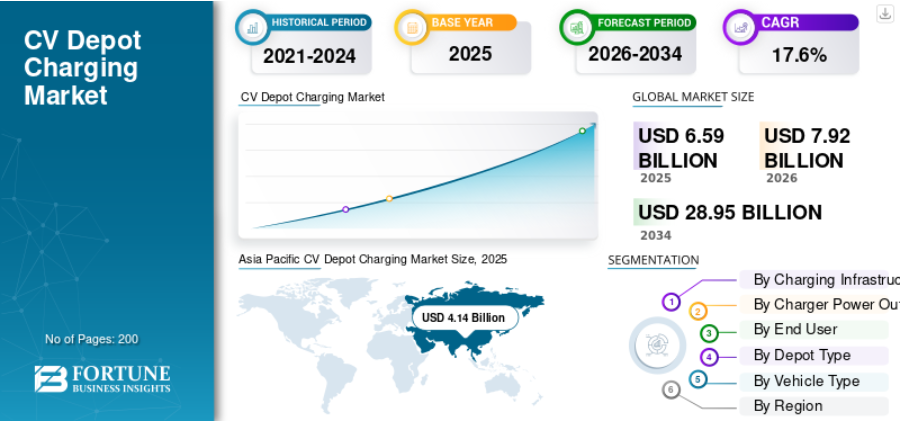

Fortune Business Insightsによると、世界の商用車充電ステーション市場規模は2025年に65億9000万米ドルと評価され、2026年の79億2000万米ドルから2034年には289億5000万米ドルに成長すると予測されており、予測期間中の年平均成長率は17.6%となる見込みです。

ゼロエミッション輸送への移行の進展、政府による支援的な規制、電気自動車充電インフラへの投資の増加は、商用車デポ充電市場の成長に大きく貢献しています。商用車デポ充電システムは、主に電気バス、トラック、電気軽商用車の充電ニーズをサポートするために、集中型車両デポに設置されます。これらの充電システムは、車両運行事業者が運用コストを削減し、車両効率を向上させ、車両のダウンタイムを最小限に抑えるのに役立ちます。アジア太平洋地域は、中国とインドにおける強力な電動化イニシアチブにより、2025年には市場シェア62.82%を占め、商用車デポ充電市場を牽引しました。

詳細は以下をご覧ください。

市場セグメンテーション

商用車デポ充電市場は、充電インフラの種類、車両の種類、充電器の出力、デポの種類、エンドユーザー、および地域に基づいてセグメント化されています。充電インフラの種類に基づくと、市場はAC充電、DC急速充電、および超急速充電に分けられます。これらのうち、DC急速充電セグメントは、厳格なスケジュールで運行する商用車フリートに迅速な充電ソリューションを提供できるため、商用車デポ充電市場を牽引しています。超急速充電セグメントも、高出力充電システムの需要の高まりにより、予測期間中に力強い成長が見込まれています。

車両タイプ別に見ると、この市場には電気バス、電気トラック、電気小型商用車(eLCV)が含まれます。電気小型商用車セグメントは、eコマースとラストマイル配送業務の急速な成長により、商用車デポ充電市場で最大のシェアを占めています。電気バスも、世界的に公共交通機関の電化が進んでいることから、注目を集めています。

充電器の出力電力によって、市場は50kW未満、50~150kW、150~350kW、350kW超の4つのセグメントに分けられます。50~150kWセグメントは、充電速度、インフラコスト、グリッド互換性のバランスが取れているため、商用車充電ステーション市場を牽引しています。

市場は、車両基地の種類に基づいて、民間車両基地、公共/共有充電基地、および自治体/政府車両基地に分類されます。公共交通機関や公共事業車両の電動化が進んでいるため、自治体および政府車両基地が市場の大部分を占めています。

商用車用充電ステーション市場は、エンドユーザー別に見ると、物流・eコマース企業、公共交通機関、産業・公益事業用車両群、および第三者充電事業者などが含まれます。現在、公共交通機関は世界各地で大規模な電気バス車両導入計画を進めているため、この市場を牽引しています。

主要人物

- ABB

- シーメンス

- シェルリチャージ

- 血圧脈拍

- チャージポイント

- テスラ

市場の成長

商用車向け充電ステーション市場は、厳しい排出ガス規制と商用車フリートの電動化の進展により急速に成長しています。各国政府は、電気自動車への移行を加速させるための政策やインセンティブを実施しています。電気バスや電気トラックの普及拡大に伴い、高度な充電インフラソリューションへの需要が高まっています。フリート事業者は、燃料費の削減、二酸化炭素排出量の低減、運用効率の向上を目指し、充電ステーションシステムへの投資を増やしています。

eコマースとラストマイル配送サービスの拡大も、商用車デポ充電市場の成長を牽引する重要な要因の一つです。物流企業は、持続可能性目標の達成と運用コストの削減を目指し、車両の電動化を急速に進めています。デポ充電インフラにより、車両運行事業者は夜間や待機時間中に車両を充電できるため、業務効率とコスト効率が向上します。

スマートエネルギー管理システムの技術進歩も、商用車充電ステーション市場の成長を後押ししています。スマート充電ソリューションは、負荷分散、エネルギー最適化、予知保全、充電状況のリアルタイム監視を可能にします。これらの技術は、電気料金の削減と充電効率の向上に貢献します。さらに、太陽光発電や風力発電といった再生可能エネルギー源を充電ステーションに統合する動きが広がり、市場の成長をさらに促進しています。

官民連携はインフラ整備の加速に大きく貢献している。複数の政府機関と民間企業が協力し、電気商用車向けの大規模充電ステーションの設置を進めている。また、充電サービスモデルへの投資増加も、中小規模の車両事業者にとっての利便性向上につながっている。これらの要因は、予測期間を通じて商用車充電ステーション市場の長期的な拡大を支えるものと期待される。

抑制要因

高い成長潜在力にもかかわらず、商用車充電ステーション市場は、市場拡大を阻害する可能性のあるいくつかの課題に直面している。主な阻害要因の一つは、充電インフラの構築に必要な初期投資額の高さである。高出力充電器の設置、送電網のアップグレード、エネルギー管理システムの導入には、多額の資金投資が必要となる。小規模な車両保有事業者は、大規模な充電プロジェクトの資金調達にしばしば困難を抱える。

商用車充電ステーション市場におけるもう一つの大きな課題は、既存の電力網インフラの制約です。大容量充電システムには安定した電力供給が必要ですが、多くの地域ではそれが容易に確保できない場合があります。電力網のアップグレードには、追加投資、長期にわたる承認手続き、電力会社との調整が必要となります。これらの要因が、充電インフラの導入を遅らせる可能性があります。

技術的な不確実性や充電規格の進化も、商用車用充電ステーション市場の成長を阻害する要因となっている。フリート事業者は、将来の互換性や投資収益率への懸念から、充電インフラへの投資をためらう可能性がある。さらに、原材料費の変動やサプライチェーンの混乱も、充電器の製造・設置コストに影響を与える可能性がある。

地域分析

アジア太平洋地域は、中国やインドなどの国々における商用車フリートの急速な電動化により、商用車デポ充電市場を牽引しています。強力な政府規制、補助金、そして電気公共交通インフラへの大規模投資が、地域全体の市場成長を支えています。成長を続けるeコマース業界と都市化の進展も、電気配送車両と充電インフラへの需要を高めています。中国は、大規模な電気バスフリートと広範な製造能力により、地域市場への貢献度でトップを維持しています。インドもまた、電気自動車の普及に対する政府支援の強化により、重要な市場として台頭しています。

欧州は、厳しい排出ガス規制と野心的なカーボンニュートラル目標のおかげで、商用車用充電ステーション市場において2番目に大きなシェアを占めています。欧州各国の政府は、電気バスやトラックの充電インフラに多額の投資を行っています。ドイツや英国などの国々では、電気商用車の普及拡大と支援的な政策枠組みにより、著しい成長が見られています。

北米においても、電気トラックの普及拡大と物流ネットワークの拡大に伴い、商用車向け充電ステーション市場は著しい成長を遂げています。政府の資金援助プログラムと民間投資により、米国とカナダ全土で充電インフラの整備が加速しています。

南米は、持続可能な都市交通と電気公共交通システムへの投資増加により、予測期間中に最も急速な成長を遂げると予測されている。一方、中東・アフリカ地域では、各国政府が化石燃料への依存度を低減し、持続可能な交通ソリューションを推進することに注力する中で、電気商用車の導入が徐々に進んでいる。

この記事をシェア