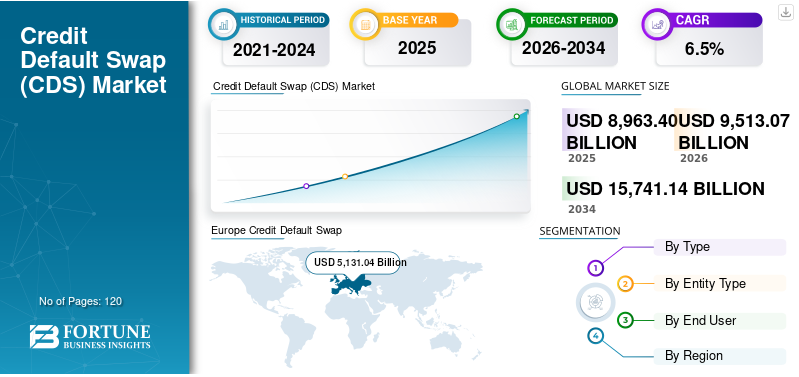

世界の クレジット・デフォルト・スワップ(CDS)市場は、 2025年には8兆9634億米ドルと評価され、2026年の9兆5130億7000万米ドルから2034年には15兆7411億4000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.5%となる見込みです。

クレジット・デフォルト・スワップ(CDS)市場は、世界の金融市場において不可欠な要素となっており、参加者は原資産となる債務証券を直接取引することなく、信用リスクを移転することが可能です。企業債務水準、ソブリン信用力、金利変動、経済の不確実性に対する懸念の高まりが、クレジット・デフォルト・スワップ契約の普及を促進しています。また、中央清算メカニズム、電子取引プラットフォーム、透明性と流動性を高める規制枠組みの改善といった進歩も、クレジット・デフォルト・スワップ(CDS)市場の発展を後押ししています。機関投資家の参加拡大とリスク軽減戦略への需要増加は、クレジット・デフォルト・スワップ(CDS)市場の長期的な拡大を支えるものと期待されます。

詳細は以下をご覧ください。

https://www.fortunebusinessinsights.com/credit-default-swap-cds-market-115243

市場セグメンテーション

クレジット・デフォルト・スワップ(CDS)市場は、タイプ、エンティティタイプ、エンドユーザーによって区分されます。タイプ別に見ると、市場はシングルネームCDS、インデックスCDS、バスケット型・ストラクチャード型CDSに分類されます。中でもインデックスCDSは、高い流動性、標準化された構造、そして幅広い信用リスク保護を提供できることから、最大のシェアを占めています。金融機関は、個別契約に比べて効率的なポートフォリオレベルのヘッジと容易な実行が可能なインデックス型契約を好みます。

クレジット・デフォルト・スワップ(CDS)市場は、主体タイプ別に、企業向けCDS、ソブリンCDS、金融機関向けCDSに分類されます。2025年には、投資家や銀行の間で企業信用リスクをヘッジし、スプレッド拡大から身を守る必要性が高まっていることから、企業向けCDSが圧倒的なシェアを占めました。様々なセクターにわたる企業発行体の幅広い存在が、このセグメントの成長を後押しし続けています。

エンドユーザー別に見ると、この市場には銀行・ディーラー、ヘッジファンド、資産運用会社・保険会社が含まれます。銀行・ディーラーは、主要なマーケットメーカーおよび流動性プロバイダーとしての役割を担っているため、市場を支配しています。一方、ヘッジファンドは、相対価値取引、マクロ経済ヘッジ、クレジットスプレッド戦略にCDS商品を利用する機会が増えているため、最も急速な成長が見込まれています。機関投資家が高度なリスク管理ソリューションを求めているため、クレジット・デフォルト・スワップ(CDS)市場は、主要なユーザーカテゴリー全体で引き続き強い需要が見られます。

主要人物

- JPモルガン・チェース

- ゴールドマン・サックス・グループ

- モルガン・スタンレー

- シティグループ

- バンク・オブ・アメリカ

- バークレイズ

- ドイツ銀行

- BNPパリバ

- UBS

- HSBC

- ソシエテ・ジェネラル

- 野村

- ウェルズ・ファーゴ

- スタンダードチャータード

市場の成長

クレジット・デフォルト・スワップ(CDS)市場は、世界経済における信用リスクの不確実性の高まりを受けて拡大しています。金利、インフレ率、借り換え条件、地政学的動向の変化は、企業およびソブリン債のスプレッドの変動性を高めています。その結果、投資家は、予期せぬ信用事象から債券ポートフォリオを保護する効果的な手段として、CDS契約への注目度を高めています。機関投資家の間で信用リスク移転メカニズムへの需要が高まっていることも、クレジット・デフォルト・スワップ(CDS)市場の成長に大きく貢献しています。

ポートフォリオの分散化、戦術的な取引戦略、投機的なポジション構築におけるCDS契約の利用拡大は、市場拡大をさらに後押ししています。大手金融機関は、顧客からの高まる需要に応えるため、信用取引およびリスク管理能力の強化を続けています。さらに、中央清算イニシアチブと標準化された契約は、運用リスクを低減し、市場効率を向上させています。多様な信用商品バスケットへのエクスポージャーを提供するインデックスCDS商品の人気上昇も、市場成長を加速させています。金融市場がますます複雑化するにつれ、クレジット・デフォルト・スワップ(CDS)市場は、金融機関が信用リスクをより効果的に管理する上で重要な役割を果たすと期待されています。

抑制要因

良好な成長見通しにもかかわらず、クレジット・デフォルト・スワップ(CDS)市場の拡大を制限する要因がいくつか存在する。規制当局による監視は依然として主要な課題の一つであり、当局はシステミックリスクの低減と透明性の向上を目指し、デリバティブ市場の監視を継続している。コンプライアンス要件は、市場参加者の運用コストを増加させ、取引の柔軟性を制限する可能性がある。

クレジット・デフォルト・スワップ(CDS)市場におけるもう一つの重要な懸念事項は、カウンターパーティ・リスクです。中央清算によって市場の安定性は向上しましたが、参加者は依然としてCDS取引に関わるカウンターパーティの財務状況を慎重に評価する必要があります。市場の複雑さやCDS取引に必要な専門知識も、小規模機関における普及を阻害する要因となり得ます。さらに、クレジット・スプレッドの変動や市場のボラティリティが低い期間は、ヘッジ需要を減少させ、取引量に影響を与える可能性があります。特定の個別銘柄CDS契約における流動性に関する懸念や、景気後退が金融市場に及ぼす潜在的な影響も、予測期間における市場成長の阻害要因となる可能性があります。

地域分析

欧州は世界のクレジット・デフォルト・スワップ(CDS)市場を牽引しており、2025年においても最大のシェアを占めています。同地域は、大規模な国債および社債市場、広範なディーラーネットワーク、そして機関投資家の積極的な参加といった強みを持っています。主要な金融ハブの存在と強固な規制枠組みは、欧州各国におけるCDS取引活動の成長を支え続けています。欧州は、信用リスク管理ソリューションへの高い需要と、インデックスCDS商品の潤沢な流動性により、引き続き市場をリードする地域となっています。

北米は2番目に大きな市場であり、予測期間を通じて大幅な成長を維持すると予想されています。この地域の高度に発達した金融市場、活発な機関投資家層、そしてグローバル銀行の強力な存在感は、市場拡大に大きく貢献しています。米国は、銀行、資産運用会社、ヘッジファンドの間でCDS商品が広く採用されているため、引き続き主要な貢献国となっています。

アジア太平洋地域は、クレジット・デフォルト・スワップ(CDS)市場において急速に成長している地域として台頭しています。中国、日本、インドなどの国々では、金融市場の成熟に伴い、高度な信用リスク管理ツールへの需要が高まっています。社債市場の拡大、機関投資家の参加増加、そしてクレジットデリバティブに対する認識の高まりが、この地域の成長を支えています。アジア太平洋地域の金融機関は、信用リスクへのヘッジとポートフォリオの回復力強化のために、CDS契約の導入をますます進めています。

南米および中東・アフリカ地域においても、金融市場の発展とリスク管理ソリューションへの需要の高まりを背景に、クレジット・デフォルト・スワップ(CDS)市場は緩やかな成長を遂げています。これらの地域で経済の多角化が進むにつれ、予測期間中にCDS導入の機会が増加すると予想されます。

この記事をシェア