Fortune Business Insightsによると、世界の 移植診断市場 規模は2025年に26億9,000万米ドルと評価され、2026年の28億2,000万米ドルから2034年には44億5,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)5.89%で成長すると見込まれています。北米は2025年に58.43%の市場シェアを獲得し、移植診断市場を牽引しました。

医療インフラへの投資の増加、移植技術の向上、そして精密診断に対する需要の高まりは、 移植診断市場の発展を加速させています。さらに、ポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、分子アッセイといった先進技術の統合により、移植適合性検査の精度と効率性が向上しています。これらのイノベーションは、患者の転帰を改善し、世界的に移植診断ソリューションの普及を促進する上で重要な役割を果たしています。

詳細については、以下をお読みください。

https://www.fortunebusinessinsights.com/transplant-diagnostics-market-114084

市場セグメンテーション

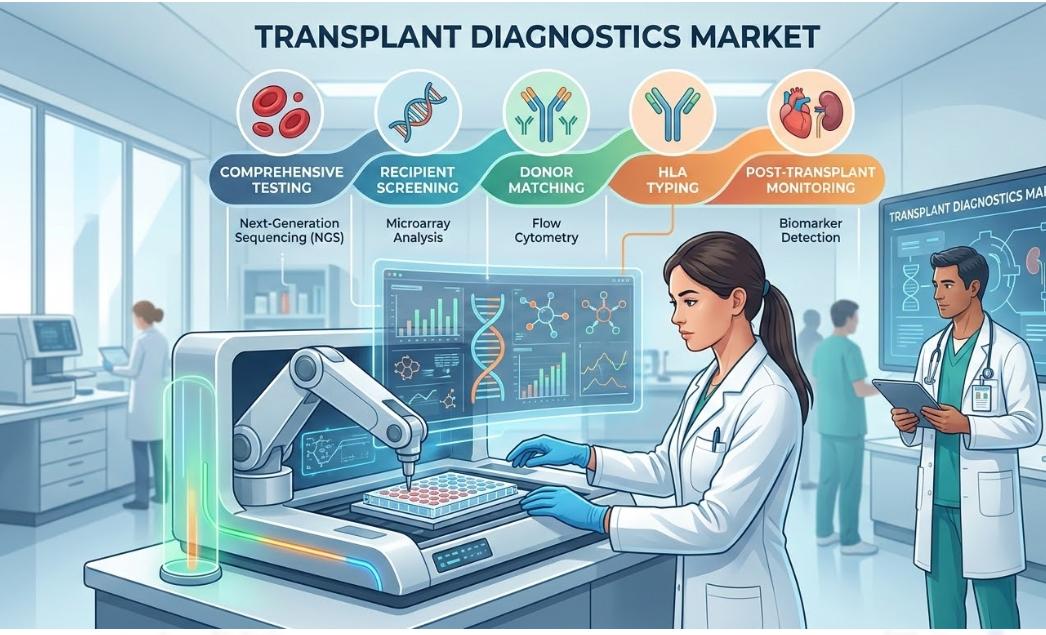

移植 診断市場は 、種類、検査、技術、移植の種類、エンドユーザーに基づいてセグメント化されています。これらのセグメントは、医療提供者や診断企業が特定の移植診断ツールや技術に対する需要を理解するのに役立ちます。

移植診断市場は、種類別に 機器、試薬・消耗品、ソフトウェア・サービスから構成されています。中でも、診断試薬、検査キット、アッセイ材料は移植手術において繰り返し使用されるため、試薬・消耗品セグメントが市場を牽引しています。病院や検査室では、定期的な適合性検査や移植後モニタリングのためにこれらの消耗品を継続的に供給する必要があり、これが移植診断市場におけるこのセグメントの成長に大きく貢献しています。

検査の観点から見ると 、移植診断市場はHLAタイピング、交差適合試験、ドナー特異的抗体スクリーニング、拒絶反応モニタリング、そして感染・移植モニタリングに分類されます。移植患者は術後、臓器拒絶反応の早期兆候を検出するために頻繁なモニタリングが必要となるため、拒絶反応モニタリングは最大のセグメントの一つを占めています。これらの検査は、医師が免疫抑制療法を調整し、長期的な移植の成功を確実にするために役立ち、移植診断市場の不可欠な要素となっています。

移植診断市場は、技術別に見ると 、PCR、次世代シーケンシング、サンガーシーケンシング、フローサイトメトリー、血清学的検査などの技術を含みます。PCR技術は、高い信頼性、迅速な結果、そして診断ラボにおける広範な導入により、市場で高いシェアを占めています。一方、次世代シーケンシングは、ドナーとレシピエントのマッチング精度の向上と移植拒絶反応リスクの低減を目的として、医療提供者が高度なゲノム技術を導入するケースが増えていることから、急速な成長が見込まれています。

移植の種類に基づいて 、移植診断市場は固形臓器移植と幹細胞または骨髄移植に分類されます。腎臓、肝臓、肺などの固形臓器移植は、世界中で臓器不全につながる慢性疾患の有病率が高いため、最大のシェアを占めています。

エンドユーザー別に見ると 、移植診断市場には病院や移植センター、研究・学術機関、その他の医療施設が含まれます。移植手術や関連する診断検査のほとんどがこれらの施設で実施されているため、病院や移植センターがこのセグメントの大部分を占めています。

主要プレーヤー

-

ホフマン・ラ・ロシュ株式会社

-

イルミナ

-

サーモフィッシャーサイエンティフィック

-

キアゲン

-

アドメラヘルスLLC

-

バイオ・ラッド ラボラトリーズ株式会社

-

ユーザー

-

投げる

-

BD

市場の成長

移植 診断市場は 、世界中で臓器移植手術件数が増加していることから、着実な成長を遂げています。腎不全、肝疾患、心血管疾患といった慢性疾患の罹患率の上昇は、臓器移植の需要を大幅に増加させており、これが移植診断市場の拡大を直接的に支えています。移植手術の前後における診断検査は、移植の適合性を確認し、患者の健康状態をモニタリングするために不可欠であり、これらのソリューションは現代の移植プログラムにおいて不可欠な要素となっています。

移植診断市場の成長に寄与するもう一つの重要な要因は、 分子診断技術の進歩です。ゲノムシーケンシング、バイオマーカー解析、免疫学的検査における革新により、医療従事者は臓器拒絶反応を早期に検出し、移植転帰を改善することが可能になっています。次世代シーケンシングと高度な分子アッセイの活用により、ドナーとレシピエントのマッチングを高精度に行うことが可能になり、合併症の低減と移植成功率の向上につながります。

臓器提供と移植に関する意識向上を促進する政府の取り組みも、移植診断市場の発展を支えています 。多くの国が、臓器移植の需要増加に対応するため、移植インフラへの投資、啓発キャンペーンの展開、臓器提供システムの改善に取り組んでいます。これらの取り組みにより、年間の移植件数が増加し、診断検査ソリューションの需要も高まっています。

さらに、個別化医療への関心の高まりが、高度な移植診断の導入を促進しています。個別化診断検査により、医師は患者の遺伝的および免疫学的プロファイルに基づいて免疫抑制療法や治療戦略をカスタマイズすることができ、移植診断市場の成長をさらに促進します。

抑制要因

明るい見通しにもかかわらず、移植診断市場の成長を阻害する要因はいくつかあります 。大きな阻害要因の一つは、世界的な臓器ドナーの不足です。臓器移植を必要とする患者数は増加し続けていますが、ドナー臓器の不足により、年間の移植手術件数が大幅に制限されています。この臓器の需給バランスの不均衡は、移植診断検査の全体的な利用率を低下させています。

移植診断市場に影響を与えるもう一つの課題は、診断製品に対する厳格な規制要件の存在です。移植診断ツールは、安全性と精度を確保するために、厳格な規制基準を満たす必要があります。新しい診断技術の承認プロセスに時間がかかることで、製品の発売が遅れ、市場拡大が制限される可能性があります。

さらに、保険償還の課題や高度な診断技術の高コストが、特定の地域での市場導入を阻害する可能性があります。一部の国では、医療制度が移植診断処置の費用を全額償還しておらず、病院と患者に経済的負担をもたらす可能性があります。これらの要因により、移植診断市場における高度な診断ソリューションの普及が遅れる可能性があります。

地域分析

移植 診断市場は 、地理的に北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されています。これらの地域の中で、北米は世界市場で最大のシェアを占めています。北米の優位性は、主に臓器移植件数の多さ、整備された医療インフラ、そして高度な診断技術の積極的な導入に起因しています。さらに、臓器提供を促進する政府の取り組みや移植研究への投資増加も、この地域における移植診断市場の成長を支えています。

ヨーロッパは、臓器提供への意識の高まりと、研究機関、バイオテクノロジー企業、移植センター間の連携強化により、移植診断市場においても大きなシェアを占めています。英国やドイツなどの国々は、移植成績と患者の生存率の向上を目指し、高度な分子診断技術への投資を積極的に行っています。

アジア 太平洋地域の移植診断市場は 、予測期間中に最も高い成長を遂げると予想されています。医療インフラの急速な改善、慢性疾患の有病率の増加、そして中国、日本、インドなどの国々における臓器提供に対する意識の高まりが、この地域の成長を牽引する主な要因です。さらに、国際的な診断企業は、費用対効果の高い技術の導入や、現地の医療機関との戦略的提携を通じて、アジア太平洋地域におけるプレゼンスを拡大しています。

この記事をシェア